财新PMI > 经济大势

电商物流业务量快速增长 消费需求回升

2017年04月05日总业务量和农村业务量仍保持了30%和40%以上的高速增长;成本指数小幅上升,物流时效、履约率水平有所下降

财新智库与国家气候中心联合发布3月中国气候指数月报

2017年04月05日

流动性回归常态 市场利率全面回落

2017年04月05日伴随着季末银行考核的结束和节后现金需求的回落,资金面的季节性紧张在跨季结束后逐渐回归常态

机构称制造业PMI回升趋势可持续性不强

2017年04月02日小型企业的PMI是否能持续跟上大中型企业改善的步伐有待观察;工业生产复苏的可持续性不强

3月万事达卡财新BBD中国新经济指数升至33.3

2017年04月02日新经济指数回升主要源于资本投入明显上升,劳动力投入指数和科技投入指数有所下降

财新PMI分析|制造业回暖减速 经济转弱势头初现

2017年04月01日价格上涨持续放缓,终端需求未见明显改善,企业补库存意愿已经下降,二季度窗口期临近,经济或将面临下行压力

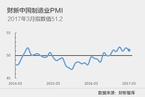

3月财新中国制造业PMI降至51.2

2017年04月01日产出指数、新订单指数、新出口订单指数、用工指数等均小幅下跌;投入品价格涨幅进一步放缓,但整体仍属显著

PMI继续上扬 一季度经济呈现回升势头

2017年03月31日市场需求改善,生产活动恢复,企业整体向好,经济运行稳中有升态势有望在二季度延续

需求向好 官方服务业PMI进一步上升

2017年03月31日在制造业经济回稳的带动下,生产性服务业和物流业的增速连续两个月加快

市场需求回升 官方制造业PMI继续回升

2017年03月31日生产和市场需求增速加快,高技术制造业持续快速扩张,进出口延续扩张态势,原材料价格涨势趋缓

机构预测中国今年全年通胀压力并不明显

2017年03月30日在总需求并未大幅回暖、货币政策转向稳健中性的情况下,年中CPI同比仍有走高可能,但下半年随着翘尾及新涨价因素的回调又会重新回落

央行连续五个交易日暂停公开市场操作

2017年03月30日央行认为,随着月末时点临近,财政支出力度进一步加大,对冲央行逆回购到期后银行体系流动性总量处于较高水平

当前中国就业总量压力仍然较大

2017年03月29日中国普通高校毕业生人数高达795万人,中等职业教育毕业生有500多万,海外留学归国人员超过40万,还要考虑去产能行业职工安置和新增农民工就业问题

机构预计短期市场流动性有望保持平稳

2017年03月29日央行在季末MPA考核前无意造成流动性紧张局面,今年货币政策将保持稳健中性的基调,短期流动性有望保持平稳

机构称工业企业利润大幅增长可能难以为继

2017年03月28日未来伴随着固定资产投资增速放缓,加之补库存需求接近尾声,上游行业主导的PPI和工业企业利润反弹趋势将被逆转

银行体系流动性总量适中 央行连续净回笼

2017年03月28日季末有财政资金投放,带动资金整体较为宽松,跨季资金的供给较上周有所改善,但资金需求仍然旺盛

研究称工业企业利润回升集中在上游行业

2017年03月27日在市场结构存有差异的情况下,上游企业盈利对中下游企业盈利形成了“挤压”而不是“传导”效应

市场流动性充裕 央行续停公开市场操作

2017年03月27日短期资金面已趋稳,但在外占下行、金融去杠杆和MPA考核的大环境下,流动性的季节性压力将是今年常态

产品价格明显上涨 工业利润增速显著加快

2017年03月27日

生产加快、价格上涨、成本费用下降使企业利润增长明显加快;总体看,目前工业企业利润仍属于恢复性增长

短期流动性改善 央行暂停公开市场操作

2017年03月24日临近季末MPA考核,银行出资给非银的意愿仍较弱,仍需关注季末资金面边际缓解的可持续性

研究机构:人民币汇率仍面临阶段贬值压力

2017年03月23日美联储加息步伐提速,中国投资回报率下降以及全球资产配置需求和避险需求增加,未来人民币汇率可能破7

央行公开市场零投放 资金面总体仍较紧

2017年03月23日短期内资金面的紧张源于季末因素的叠加;而市场资金的利率中枢由于操作利率被上调正处于上行通道内

北大课题组:全年经济增速预计为6.6%

2017年03月22日预计一季度GDP保持强劲增长,二季度及之后一段时间实体经济继续上行的空间较为有限,增速将会逐步放缓

增长动能受限 经济运行未来可能仍将承压

2017年03月22日机构认为,房地产、基建投、制造业投资增速上升空间或有限;消费增速也可能将在汽车和房地产带动下有所减弱

跨季资金紧张 市场利率整体继续上扬

2017年03月22日季末是MPA考核、缴税缴款的特殊时点,市场资金仍然存在结构性压力;跨季仍然是市场面临的一道大坎

编辑推荐

- 能源 | 【特稿】为何换表后费用大涨?

- 金融 | 范一飞案一审开庭 受贿3.86亿元

- 科技 | 华为P70系列如何搅动市场?

- 财新周刊 | 黄金因何暴涨

- 封面报道 | ①阿里退守 ②大厂在收缩

最新文章

- 22:51海外风向|《热辣滚烫》《封神》海外票房...

- 22:32科技企业融资建“绿色通道” 科学合理保...

- 22:29公募降费再下一城 交易佣金费率明确上限

- 22:19刘世锦:人工智能发展需要政策提供好的创...

- 21:58印度大选开锣近9.7亿人将参与投票 7...

- 21:10美国两党议员提出法案 威胁制裁中国对俄...

- 20:38支持新质生产力 深圳首季末制造业中长期...

- 20:35欧莱雅加大对中国的投资 一季度中国市场...

- 20:23理想汽车推出30万元以下车型 能否夺回...

- 20:16一季度经济数据喜中有忧 研究者提醒关注...

京公网安备 11010502034662号

京公网安备 11010502034662号