财新PMI NEI 财新智能贝塔

机构认为,金融数据要客观看待,确实有实体融资需求驱动,但同时金融监管趋严,也会在统计口径上造成信贷较往年高增

国际市场仍存在不稳定、不确定性;国际市场竞争仍较激烈;四季度进出口增速将受基数抬高影响

今年前三季度,中国进出口回稳向好势头在巩固,但四季度外贸运行中仍面临一些不稳定、不确定因素

机构预计,后期国内大宗商品市场将逐渐显现供需两弱的格局,难以继续发力扩张,价格也将转入弱势区间震荡

服务业新订单仅有小幅增长,用工增速放缓,成本负担持续上升;9月制造业和服务业双双遇冷,或暗示着四季度经济下行压力再现

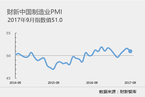

9月财新中国制造业PMI由升转降,服务业PMI降至21个月最低,上游成本压力凸显,经济走势将更多依赖于供给侧政策的调节力度

中国北方大部将受到较强冷空气过程的影响,需关注降温和霜冻对农作物所造成的冻害

劳动力投入指数平稳发展,9月有小幅下降;科技投入指数近五个月呈缓慢上升趋势,本月科技投入指数再次上升

从上游到下游产品价格联动上涨态势逐渐形成,通胀压力有所显现

客户需求疲弱,新订单和生产增速降至年中以来最低;制造业用工数量继续下降,但降幅收窄;平均成本负担大幅加速上升

9月财新中国制造业PMI结束此前三个月的上升态势,扩张速度略有放缓,上游成本压力凸显,经济走势将更多依赖于供给侧政策的调节力度

互联网及软件信息技术服务业、货币金融服务、等行业商务活动指数均位于高位景气区间,企业经营活动较为活跃

新订单指数年内首次超过生产指数,供需关系更趋于平衡;同时反映原材料价格上涨的企业比重超过四成

机构认为,定向降准若能在近期落地,那么增量有利于缓解资金需求,有利于缓和持续高企的资金利率

价格上升,成本降低,使得8月规模以上工业企业利润增速加快

机构认为,随着央行持续灵活操作和市场预期逐步稳定,无需对9月及四季度资金面过于悲观,跨季整体无忧

市场人士称,如果缩表计划并未对市场造成过度冲击,那么美联储在12月加息可能仍将是大概率事件,美元未来存在进一步反弹的动力

季末临近,MPA考核和跨季资金需求增加,导致流动性偏紧概率加大,但在央行大力呵护之下,资金有望平稳跨季

在税期来临、政府债券发行缴款和MLF到期、MPA考核临近等因素的作用下,资金面承压

广州、深圳新建商品住房价格环比下降;二三线城市新建商品住房价格环比涨幅有所回落

市场人士认为,环保和供给侧改革的政策约束下,企业投资意愿受到抑制,这也意味着接下来经济下行压力将会增大

市场人士认为,人民币快速升值很可能是外汇市场供求自身变化的结果;央行如果不干预,外汇占款显著回升的必要条件就不具备

住户部门新增贷款较7月增加了1000多亿元,短期贷款增加最为明显,与房贷相关的住户部门中长期贷款基本平稳

9月特殊季节性时段决定了当前资金面维稳是货币政策的阶段性重心,但中期来看,稳健中性仍然是央行货币政策主基调

研究人士称,总需求拐点已经呼之欲出,经济总体下行趋势已经基本确立,四季度后下行压力可能进一步加大

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号