财新PMI > 经济大势

财新PMI分析|经济景气继续回升 就业和价格仍待改善

2024年04月03日两大行业供需加速扩张,外需表现好于内需,企业预期改善,但就业、价格仍然低迷;市场对一季度经济增速的预期已经调高至5%左右

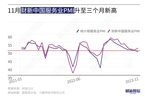

3月财新中国服务业PMI升至52.7 连续15个月扩张

2024年04月03日服务业供求扩张速度略有加快,外需向好,市场情绪偏乐观,但就业收缩,价格涨幅渐缓

财新PMI分析|制造业景气创13个月新高 外需带动需求改善

2024年04月01日制造业供需加速扩张,外需表现好于内需,但就业、价格仍然低迷;市场对一季度经济增速的预期已经调高至5%左右

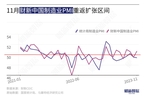

3月财新中国制造业PMI录得51.1 上升0.2个百分点

2024年04月01日

制造业供需持续改善,外需向好,市场信心提高,但就业仍然收缩,价格持续疲软

2月财新中国服务业PMI微降至52.5

2024年03月05日服务业供需稳定扩张,价格上涨,就业受春节影响收缩,市场预期仍维持乐观但边际减弱

财新PMI分析|经济景气平稳 就业、预期仍待提振

2024年03月05日2月制造业和服务业产需平稳扩张,但就业收缩、价格仍然低迷,乐观预期有待进一步夯实;稳增长政策持续加码,全国两会将披露更多政策发力细节

2月财新中国制造业PMI微升至50.9 连续四个月扩张

2024年03月01日2021年下半年以来首次连续四个月高于荣枯线,供给和需求扩张均加快,采购量增加,原材料库存上升,企业家预期改善;但就业仍位于收缩区间,价格水平低迷

财新PMI分析|制造业扩张小幅加速 企业预期持续改善

2024年03月01日制造业供需扩张略有加速,外需边际改善,但就业、价格仍然低迷;稳增长政策持续加码,即将召开的全国两会将披露更多政策细节

1月财新中国服务业PMI微降至52.7

2024年02月05日服务业供需扩张速度放缓,用工缓慢增长,成本压力减弱

财新PMI分析|经济扩张步伐略缓 政策仍需加码

2024年02月05日两大行业供需扩张均放缓,需求弱于供给、就业压力大、市场预期不强的格局并未根本扭转;改变这一状况,既需要政策加码,也需要加强与市场的有效沟通和互动

财新PMI分析|制造业连续三月扩张 企业预期低位改善

2024年02月01日制造业供需扩张略有放缓,但就业、企业预期改善;改变需求不足、预期偏弱的状况,既需要政策加码,也需要加强与市场的有效沟通和互动

2024年1月财新中国制造业PMI录得50.8 与上月持平

2024年02月01日制造业供给和需求均扩张,物流速度加快,采购量上升,库存增加,企业预期有所改善;但就业仍位于收缩区间,价格水平低迷

2023年12月财新中国服务业PMI升至52.9

2024年01月04日服务业新订单指数创下6月以来最高增速,企业用工略有增加,成本压力抬头,预期小幅改善

财新PMI分析|经济景气度升至七个月新高 就业预期仍待提振

2024年01月04日制造业和服务业供需均加速扩张,但就业、预期仍处于低位,经济修复动能仍然偏弱;2024年宏观政策仍将保持一定力度,市场期待进一步全面深化改革重大举措的出台

2023年12月财新BBD中国新经济指数降至29.9

2024年01月02日主要受科技投入和资本投入下降影响,新经济行业专利和专利转移占比均有所下降;新一代信息技术与信息服务产业对指数贡献最大

2023年12月财新中国制造业PMI微升至50.8 为四个月新高

2024年01月02日制造业供需扩张小幅加速,但企业继续削减用工,预期小幅回落

财新PMI分析|制造业扩张小幅加速 稳就业仍需发力

2024年01月02日制造业供需加速扩张,但就业、企业预期回落,有效需求不足的问题仍然突出;2024年宏观政策仍将保持一定力度,市场期待进一步全面深化改革重大举措的出台

11月财新中国服务业PMI升至51.5 为9月以来最高

2023年12月05日服务业供需扩张速度小幅加快,企业成本压力减轻,市场信心反弹,但就业重现收缩

财新PMI分析|两大行业景气均回升 企业预期改善

2023年12月05日制造业和服务业供需均扩张,企业预期低位改善;低基数推动经济同比改善,但环比修复动能仍然偏弱,需求不足问题仍然突出

11月财新BBD中国新经济指数降至30.6

2023年12月02日主要受资本投入下降影响,新经济行业申请新三板企业注册资本占比大幅下降;新一代信息技术与信息服务产业对指数贡献最大

11月财新中国制造业PMI升至50.7 为三个月来最高

2023年12月01日11月制造业供需双双扩张,价格水平稳定,物流速度加快,企业家预期低位回升;不过,外需仍然低迷,就业依然不振,企业库存管理仍偏谨慎

财新PMI分析|制造业景气重回扩张 企业预期回升

2023年12月01日制造业供需扩张,就业、企业预期低位改善;低基数之下,经济同比回升、环比仍然偏弱,政策应着眼长远,夯实经济长期增长基础,培育市场主体长久信心

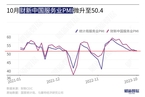

10月财新中国服务业PMI微升至50.4

2023年11月03日服务业需求增长继续放缓,外需有所改善;就业稳定,市场信心下滑

财新PMI分析|制造业减速服务业加速 10月经济景气回落

2023年11月03日10月制造业小幅收缩,服务业扩张略有加速,经济恢复基础仍不稳固;未来稳增长仍需加码,尤其是要处理好房地产和地方债两大风险

10月财新BBD中国新经济指数降至31

2023年11月02日主要受资本投入下降影响,其中新经济行业风险投资占比大幅下降,此外科技和劳动力投入也下降;新一代信息技术与信息服务产业对新经济指数贡献最大,节能与环保业降幅较大

编辑推荐

最新文章

- 10:12大摩邢自强:美国经济韧性源于技术革命及...

- 10:05三部门:推进新型工业化 银行业金融机构...

- 09:59GPT革命|李彦宏强调AI大模型开源将...

- 09:575.3%背后的经济温度

- 09:56火线评论|虚构小学生丢作业、假冒外卖员...

- 09:30今日开盘:沪指报3008.06点 涨幅...

- 09:01中美防长举行视频通话:两军交往应以和为...

- 08:33T早报|微软15亿美元投资阿联酋AI公...

- 08:32慢性病拦住考公 学者建议放宽公务员录用...

- 07:55财经早知道|一季度超预期而3月部分数据...

京公网安备 11010502034662号

京公网安备 11010502034662号