【财新网】国内多地疫情在5月持续,对制造业景气度的拖累仍在,但冲击程度出现边际放缓。

6月1日发布的财新中国制造业采购经理指数(PMI)录得48.1,较上月回升2.1个百分点,但已连续三个月处于收缩区间。这表明,多地散发疫情对经济的负面影响仍在持续,但幅度较上月边际减小。

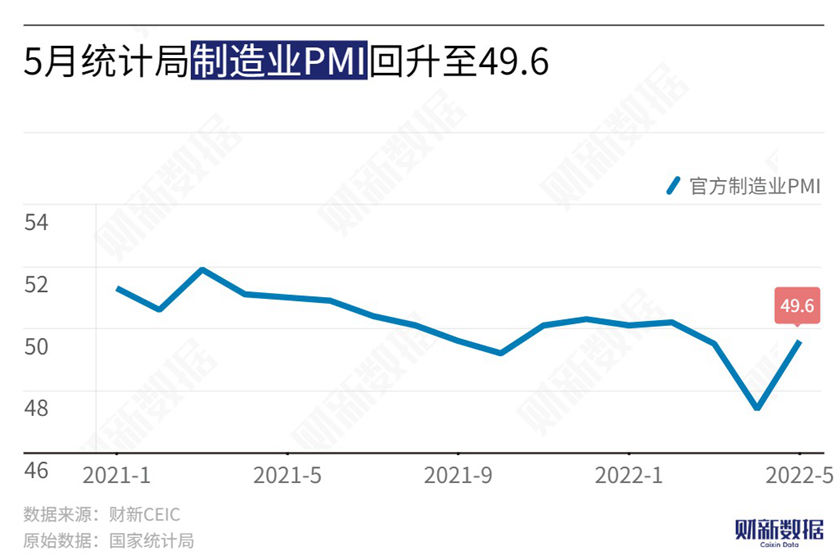

这一走势与统计局制造业PMI一致。国家统计局公布的5月制造业PMI录得49.6,高于上月2.2个百分点,仍处于收缩区间。

从财新中国制造业PMI分项指数看,5月制造业供给和需求继续收缩,当月生产指数和新订单指数虽有回升,但继续低于荣枯线,其中需求略强于供给。外需持续低迷,新出口订单指数连续十个月位于收缩区间,收缩幅度也较上月收窄。

对产量下降的原因,受访企业普遍提到疫情持续,相应限制措施影响生产经营和物流。部分企业表示,需求状况较4月相对改善,其中出口订单明显下滑,与交单付运困难有关。

与多数分项指标边际改善不同,5月就业指数较上月收缩程度加深,在过去十个月中第九次位于收缩区间,投资品行业用工收缩率最为明显。部分受访企业称,因疫情和新接业务量下降而减少用工,另外一些企业则在员工自愿离职后没有填补空缺。

物流仍未恢复正常,5月供应商供应时间指数继续大幅低于荣枯线,虽好于上月,但仍为2020年3月首轮疫情防控后次低。与产出走势一致,制造业采购量也继续下降,降幅较上月收窄;鉴于需求疲弱,企业有意减少库存,产成品和采购库存量均温和下降。

成本端和收费端价格分化。由于原材料、燃料、运费价格持续高企,企业成本端压力持续增加,5月制造业企业购进价格指数连续第24个月位于扩张区间,涨幅较上月回落。相比之下,受需求疲弱影响,出厂价格指数降至收缩区间,创2020年5月以来新低,显示制造业利润承压加剧。

5月生产经营预期指数仍位于荣枯线以上,但已降至近五个月新低,且低于长期均值。这表明企业家总体上对疫情得到控制充满信心,但对经济社会能否迅速回归正常仍心存担忧,对俄乌战争的持续也心存疑虑。

财新智库高级经济学家王喆表示,2022年5月,多地局部疫情持续,制造业景气度边际出现改善但仍位于收缩区间。需求、供给均在荣枯线之下,且影响逐渐传导至就业端;供应链受阻、物流时间延长等问题未能得到彻底改善;成本端和收费端价格的分化进一步挤压了企业的盈利空间。本轮疫情对经济的负面影响或超过2020年。政策层面,保证就业和物流畅通是重中之重。打通产业链、供应链堵点,推动复工复产,有助于稳定市场主体、提供就业保证。此外,帮扶纾困政策不应只限于供应端,对受疫情影响收入下降的人员补助,亦应提上日程。■

相关报道:

{kind=link}