【财新网】随着经济持续修复、各项稳增长政策显效,中国制造业景气度连续四个月处于扩张区间。

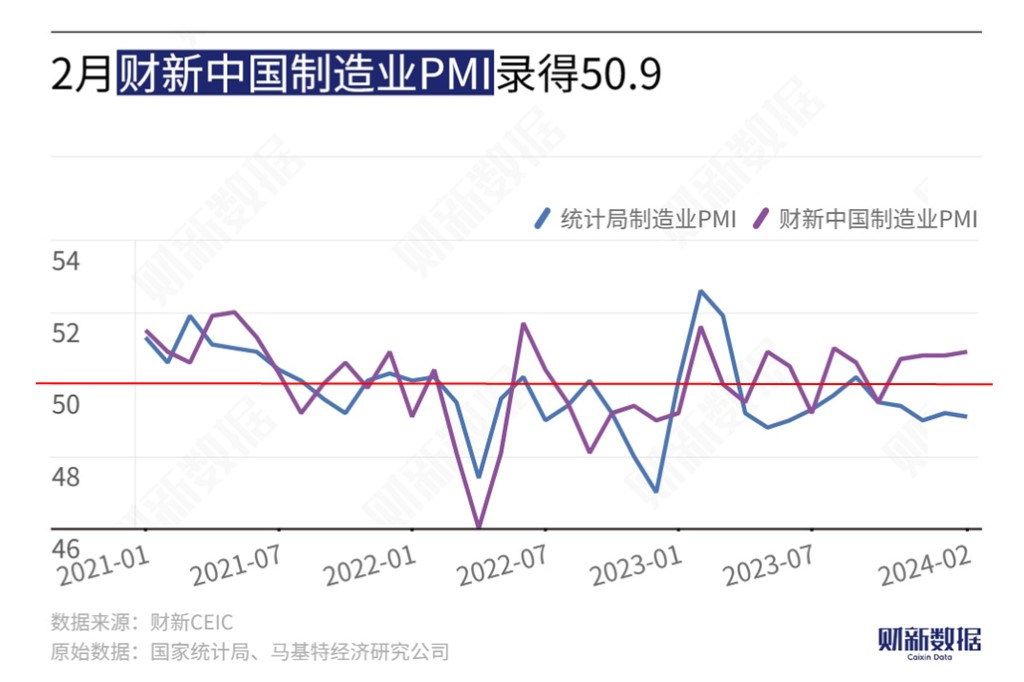

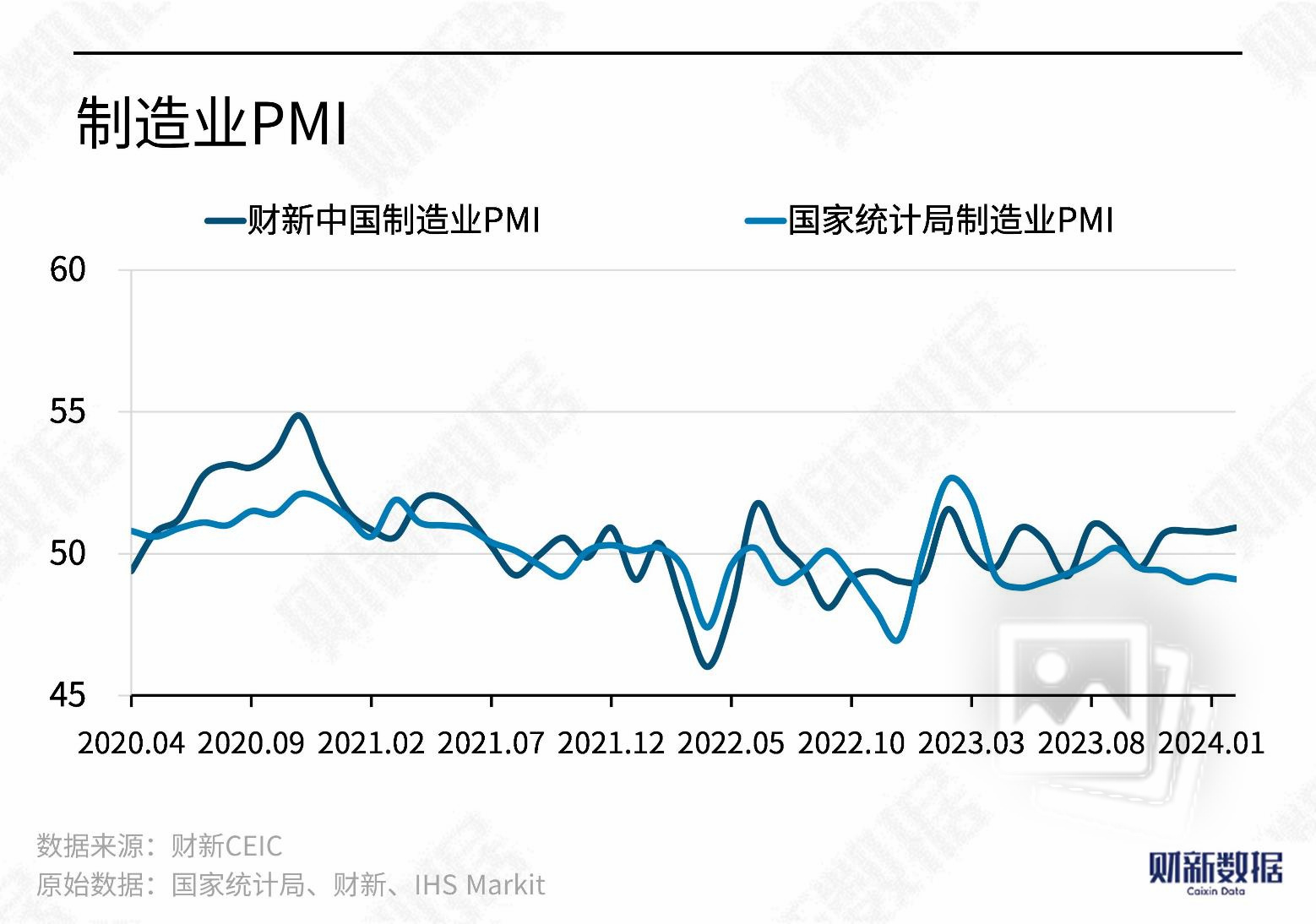

3月1日公布的2024年2月财新中国制造业采购经理指数(PMI)录得50.9,较上月微升0.1个百分点,2021年下半年以来首次连续四个月位于扩张区间,表明制造业景气度持续提升。

国家统计局同日公布的2月制造业PMI录得49.1,低于上月0.1个百分点。

从财新制造业PMI各分项指数看,2月制造业产出与需求均继续扩张。当月制造业生产指数、新订单指数、新出口订单指数均在扩张区间上升,其中新出口订单指数录得一年来新高。

据调查样本企业反映,2月客户数量增多,并且购买力普遍改善,带动新业务量增长,海外市场对中国制造业产品的需求也广泛改善。

尽管市场供求均有改善,但就业市场仍然低迷,企业对增加用工保持审慎。2月制造业就业指数连续第六个月位于荣枯线以下,且较上月略有下降。据调查,部分企业因公司重组和成本控制而减少用工。分子行业看,消费品生产企业人员的增加无法抵消投资品和中间品生产企业员工的减少。

由于市场需求增速慢于生产,现有产能足以消化额外的订单,制造业企业积压工作量在2月微降。受部分区域恶劣天气影响,物流通畅度有所减弱,当月供应商供应时间指数降至荣枯线以下。由于制造业企业生产较为活跃,采购量和原材料库存在2月均有增加,其中原材料库存指数录得2020年12月以来新高。为交付订单,部分企业动用了产成品库存。

价格水平仍较疲弱。尽管部分受访企业反映原材料价格有所上涨,但成本侧价格水平总体稳定,2月制造业购进价格指数仅略高于荣枯线,并录得2023年8月以来最低。销售端,激烈的市场竞争限制了企业的议价能力,制造业出厂价格指数连续第二个月位于收缩区间,同样为2023年8月来最低。

制造业企业家乐观情绪继续提升,2月生产经营预期指数续创2023年5月以来新高,企业家预期未来一年全球经济回暖,内外部需求增加。

财新智库高级经济学家王喆表示,财新中国制造业PMI自2021年下半年以来首次连续四个月高于荣枯线,显示经济总体回升向好,高质量发展扎实推进。不过,经济面临的困难和压力依然较大,不利因素和不确定性仍然偏多。新订单指数低于生产指数,生产和销售端价格持续低迷,内外需仍然不足;就业指数长期徘徊在荣枯线以下,企业增员扩产积极性不高,乐观预期有待进一步夯实。

他表示,2024年初,各项稳增长政策持续加码,春节后各地政府亦通过一系列会议传递稳经济意愿、提振市场主体信心。未来一段时间,前期各项政策落地见效情况应是关注重点,政策在保障民生和改善预期等环节或需进一步发力。■

相关报道: