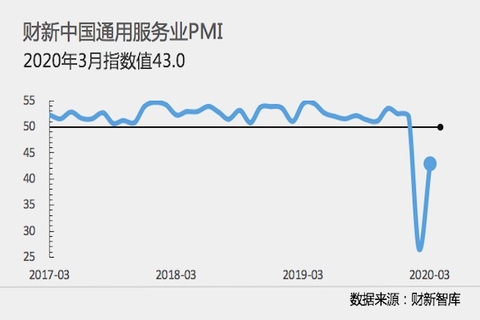

【财新网】(记者 张娱)新冠疫情对服务业的冲击仍在继续。4月3日公布的3月财新中国通用服务业经营活动指数(服务业PMI)录得43,虽较2月回升16.5个百分点,但仍处于收缩区间,为2005年11月调查开展以来的次低值,显示服务业产出继续下滑,下行速度放缓。

此前公布的3月财新中国制造业PMI回升9.8个百分点至50.1,两大行业PMI双双回升,带动3月财新中国综合PMI录得46.7,大幅回升19.2个百分点。

这一走势与统计局PMI一致。国家统计局公布的3月服务业商务活动指数录得51.8,回升21.7个百分点;综合PMI回升24.1个百分点至53。

服务业内外需继续萎缩。3月服务业新订单指数、新出口订单指数虽然较上月历史低点显著反弹,但仍处于历史次低值。制造业新订单指数也在收缩区间内出现回升。综合看,新订单和综合新出口订单总量均在收缩区间内出现回升。

服务业企业连续两个月减少用工,3月用工降幅较2月扩大。据受访企业反映,部分原因是员工自愿离职,企业也考虑到前景风险,采取压缩成本的措施。制造业就业指数在收缩区间明显回升。综合来看,两大行业整体用工数量连续第三个月下降,但降幅较2月收窄。

需求不足,导致服务业企业积压业务量重现下降,降幅创2015年10月以来最高。制造业积压业务量则大幅上升,带动综合积压业务量进一步上升。

2月大幅下降后,3月服务业投入品价格温和回升。这主要是因为加班费支出增加,以及企业需要为员工购置防疫装备。制造业原材料购进价格则重返收缩区间,但降幅轻微。二者综合,综合投入成本恢复上升。

为提振销售,服务业企业继续下调收费价格;制造商也普遍下调产品售价,导致综合产出价格创下2016年以来最显著降幅。

服务业乐观度仍然低迷,仅较上月历史低点小幅回升,业界普遍担心新冠疫情将会长期持续。制造业乐观度则较2月创下的五年高点微降。

财新智库莫尼塔研究董事长、首席经济学家钟正生表示,尽管疫情在3月得到了控制,但经济活动的恢复仍然有限,预计一季度GDP将显著负增,这对于今年增长目标适当下调,以及后续对消费、基建等领域加大逆周期力度,都提出了要求。

相关报道:

财新PMI分析|制造业恢复快于服务业 一季度GDP同比下降几成定局

京公网安备 11010502034662号

京公网安备 11010502034662号