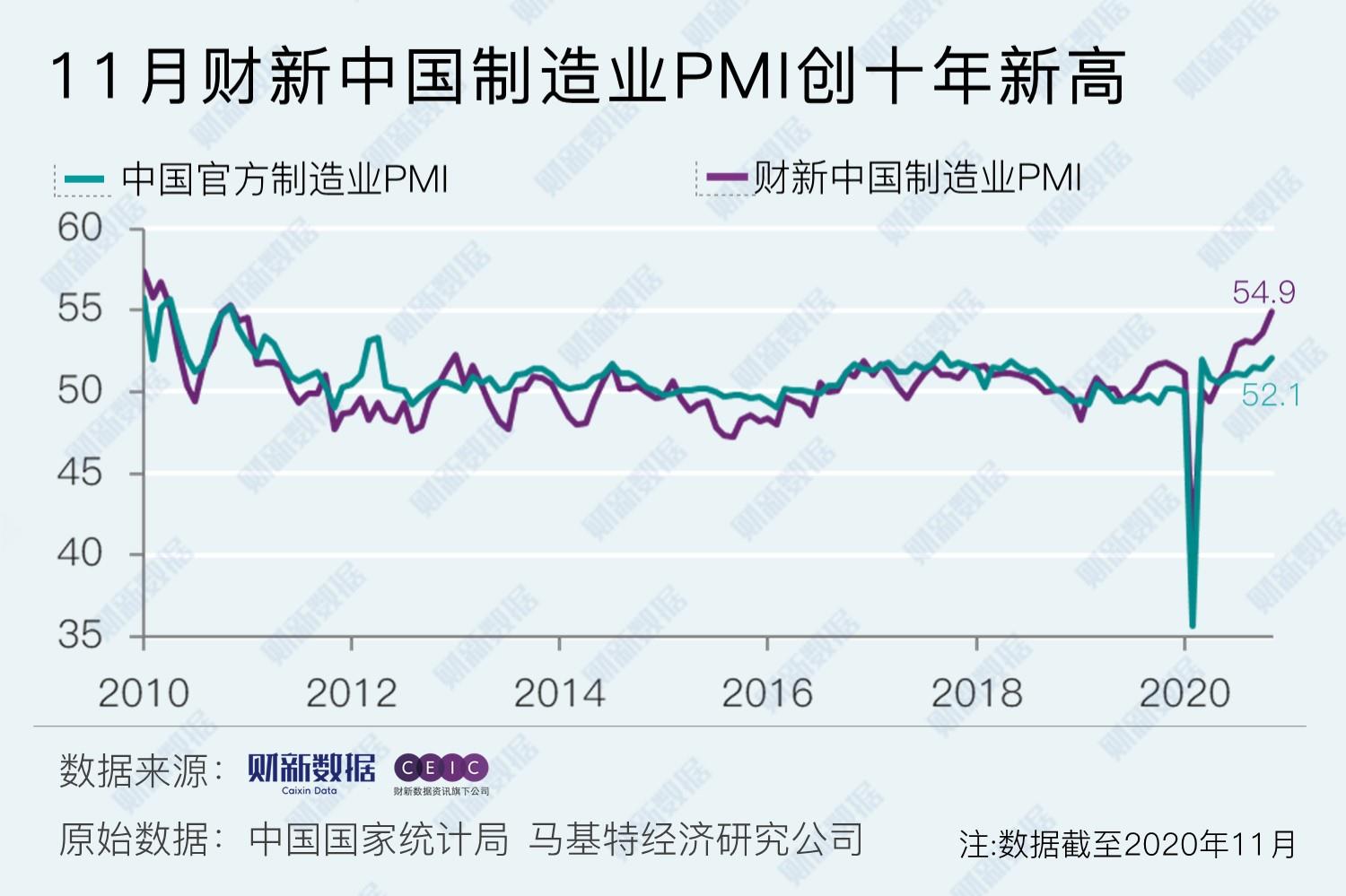

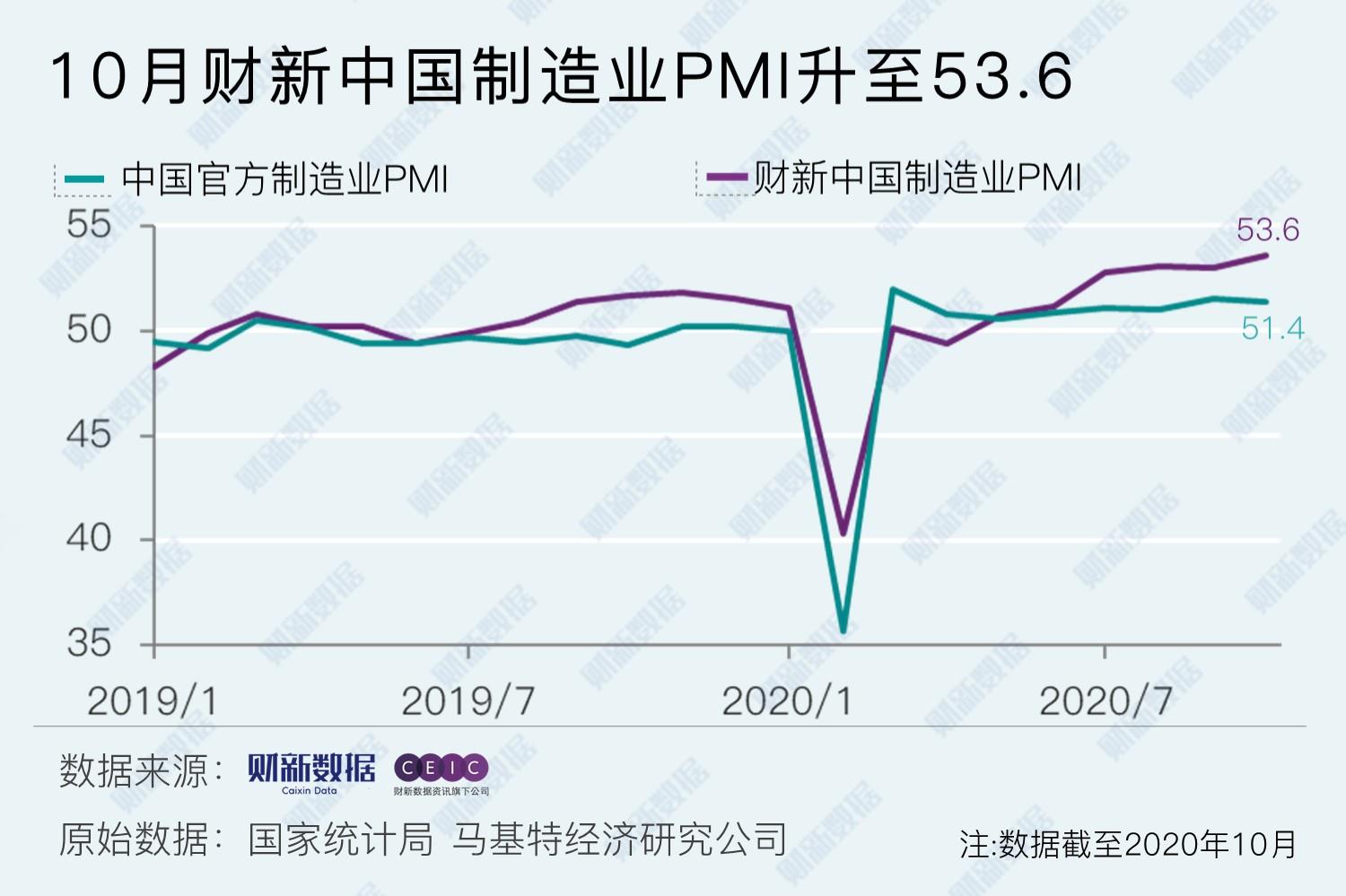

【财新网】(记者 程思炜)1月4日公布的2020年12月财新中国制造业PMI(采购经理指数)录得53,虽较11月的十年来高点下降1.9个百分点,但仍显著高于荣枯线,显示疫情后经济恢复仍在持续。

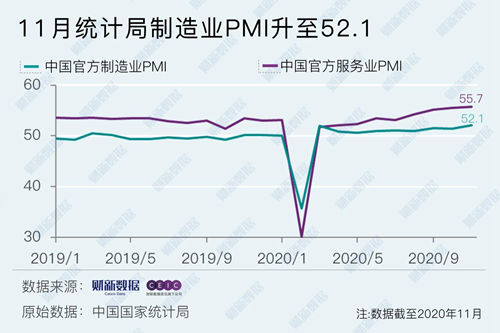

这一走势与统计局制造业PMI一致,国家统计局公布的2020年12月制造业PMI录得51.9,回落0.2个百分点,为2020年第三高位,连续十个月位于扩张区间。

制造业运行继续改善,供给和需求均处高景气水平。生产指数和新订单指数尽管较2020年11月略有下降,但分别连续第十个月和第七个月位于扩张区间。企业反馈显示,产出与新订单总量增速虽然放缓,但仍属强劲。

页面加载中...

页面加载中...  ¥0

¥0  恭喜 购买成功

恭喜 购买成功  ¥0

¥0

{kind=link}