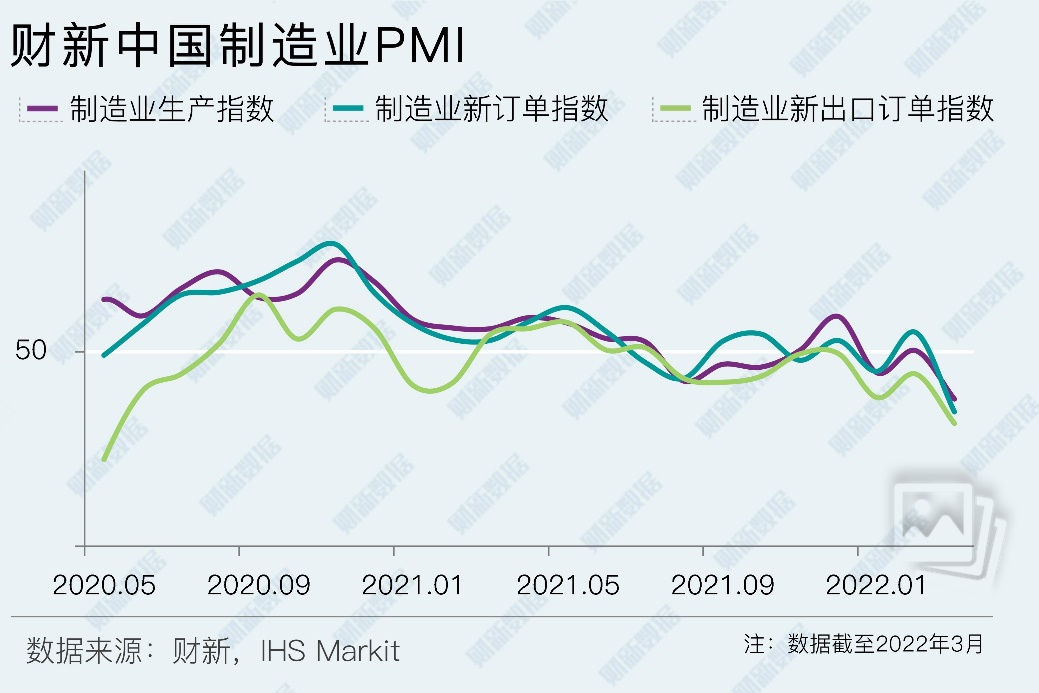

【财新网】3月新冠疫情在全国多地蔓延,防疫措施进一步收紧,对制造业生产经营造成明显冲击,当月财新中国制造业采购经理指数(PMI)录得48.1,降至2020年初首轮疫情防控以来最低水平。

4月1日发布的2022年3月财新中国制造业PMI较上月回落2.3个百分点至48.1,再度落入收缩区间,录得2020年3月以来最低值,表明制造业景气度受到疫情较严重影响。

这一走势与国家统计局制造业PMI一致。国家统计局公布的3月制造业PMI录得49.5,较2月回落0.7个百分点,五个月来首次跌至收缩区间。

【财新网】3月新冠疫情在全国多地蔓延,防疫措施进一步收紧,对制造业生产经营造成明显冲击,当月财新中国制造业采购经理指数(PMI)录得48.1,降至2020年初首轮疫情防控以来最低水平。

4月1日发布的2022年3月财新中国制造业PMI较上月回落2.3个百分点至48.1,再度落入收缩区间,录得2020年3月以来最低值,表明制造业景气度受到疫情较严重影响。

这一走势与国家统计局制造业PMI一致。国家统计局公布的3月制造业PMI录得49.5,较2月回落0.7个百分点,五个月来首次跌至收缩区间。

¥0 购买单篇 继续阅读

¥0 购买单篇 继续阅读 恭喜 购买成功

恭喜 购买成功  ¥0 购买单篇 继续阅读

¥0 购买单篇 继续阅读

限时优惠,共可读 1 篇相关稿件

责任编辑:于海荣 | 版面编辑:王永

【财新PMI】王喆:财新中国制造业PMI降至2020年3月以来新低

2022年04月01日APP打开3月统计局制造业PMI降至49.5 受疫情、地缘政治冲突拖累

2022年03月31日APP打开财新网所刊载内容之知识产权为财新传媒及/或相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至hello@caixin.com,获得书面确认及授权后,方可转载。

免费订阅财新网主编精选版电邮

收藏

收藏

页面加载中...

页面加载中...