【财新网】10月中国制造业需求连续第三个月扩张,但外需疲弱导致制造业企业减少供给,制造业景气度回落。

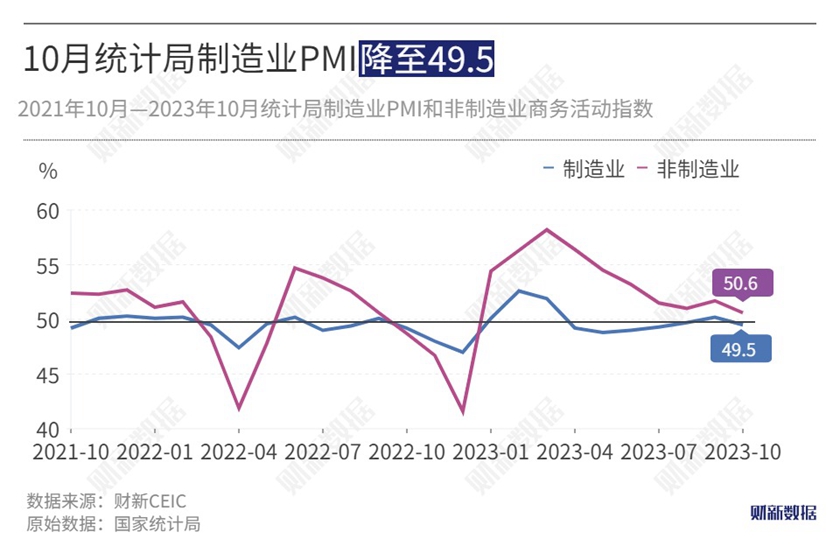

11月1日公布的2023年10月财新中国制造业采购经理指数(PMI)录得49.5,较9月下降1.1个百分点,重回收缩区间。

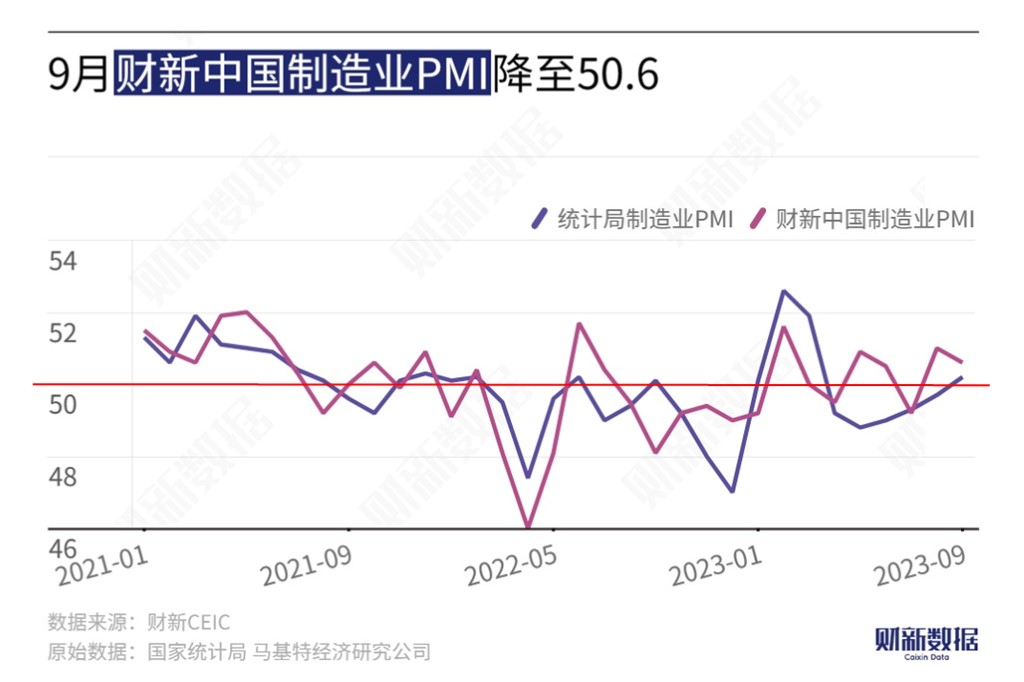

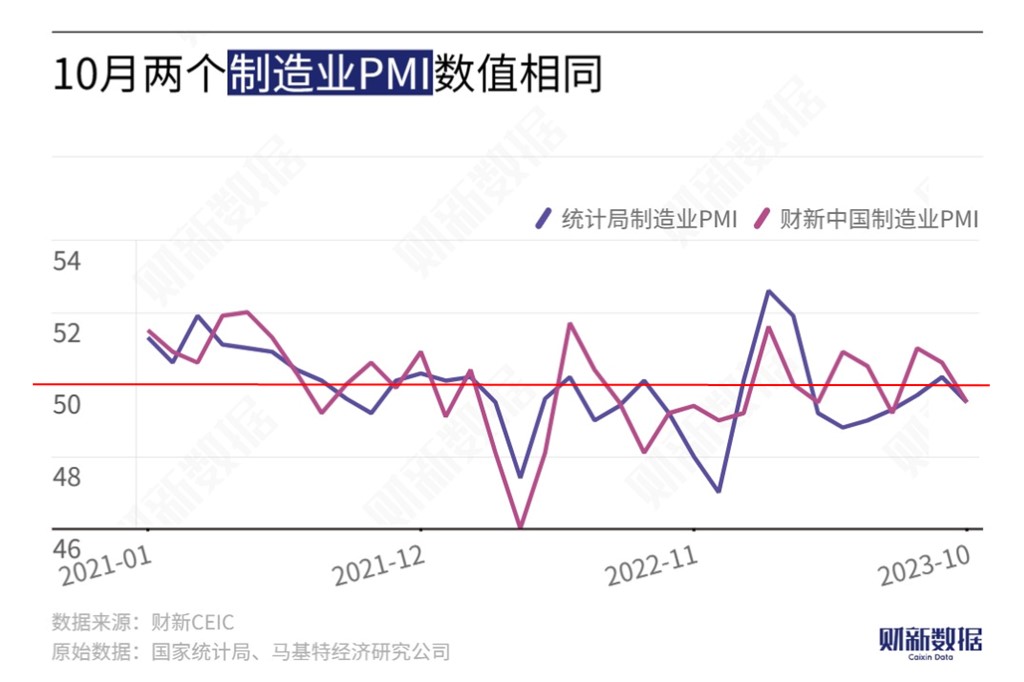

这一走势与国家统计局制造业PMI一致。此前国家统计局公布的2023年10月制造业PMI录得49.5,较9月回落0.7个百分点,亦落至荣枯线下。

从分项指数看,10月制造业需求缓慢扩张、供给收缩。制造业新订单指数连续第三个月位于扩张区间,但增幅放缓,显示需求扩张速度减缓。新出口订单指数仍然低于荣枯线,企业普遍表示,全球经济疲软叠加高物价,导致海外市场销售受挫,制造业企业相应减少供给,生产指数降至荣枯线以下。

市场景气度走弱,加上削减成本的需要,制造业企业继续选择减少用工,就业指数过去八个月内第七次录得收缩区间。据调查企业反映,消费品、投资品、中间品生产企业用工情况均有所恶化。

产量下降、客户需求相对低迷,企业采购量下降,因此原材料库存有所减少。由于销售不及预期以及发货付运延误,产成品库存显著增加。

10月制造业购进价格指数和出厂价格指数双双位于扩张区间,但加价幅度不大。成本端压力的增加来自原材料和原油价格的上涨;销售价格上涨更多来自成本的传导,考虑到市场需求仍较薄弱,企业提价空间有限。

10月制造业生产经营预期指数在扩张区间小幅下降。对生产前景持乐观预期的企业普遍提到新产品发布、开拓新出口市场、经济有望转强等因素;其它企业则担心外需疲弱和整体市场状况仍欠佳。

财新智库高级经济学家王喆表示,10月制造业景气度不高,内需维持扩张态势但速度渐缓,供给、就业、外需均不同程度下降。三季度经济出现筑底回升迹象,不过目前经济恢复基础仍不稳固。政策层面,在前期多项促消费、扩投资、稳预期政策基础上,中央日前决定增发1万亿元国债,用于支持灾后重建和提升防灾减灾救灾能力。这部分基础设施建设投资将有助于稳经济大盘,但对居民收入增加以及就业和预期改善的传导效应还需进一步观察。■

相关报道:

{kind=link}